採用情報

-

ホーム

-

商品を探す

-

店舗を探す

-

ご利用案内

-

介護のお役立ち情報

-

採用情報

-

加盟店募集

-

おすすめ商品・特集一覧

-

ケアマネジャーさん向けページ

-

公式SNS

-

お問い合わせ

-

サイトについて

ホーム>介護のお役立ち情報>暮らしと健康ライブラリ>認知症の人の財産管理 ~成年後見人制度と家族信託~

認知症の人の財産管理 ~成年後見人制度と家族信託~

将来、認知症になったときに判断力が不十分になってしまい、財産管理や運用・処分ができなくなってしまいます。そのようなケースで使える制度が「成年後見人制度」と「家族信託」です。家族信託と成年後見人は、ともに財産管理を他者に支援してもらう制度ですが、違っている点は多くあります。成年後見人制度と家族信託について、基本的なポイントを説明します。

目次

- 1)成年後見制度とは?

- 2)家族信託とは?

- 3)家族信託で、できること

成年後見制度とは?

認知症などによって判断力が不十分になってしまうと、金融機関で自分の口座からお金を引き出すことが難しくなります。不動産の売却や賃貸不動産の契約・運用なども難しくなるでしょう。このように認知症で判断力が不十分な人の財産管理などをサポートする制度が「成年後見制度」です。

■成年後見制度には、「法定後見」と「任意後見」の2種類がある

「任意後見」とは、健康で判断力が十分なうちに、将来、認知症になったときに後見人を依頼したい人を選び、その人とあらかじめ契約しておく方法です。認知症になってからでは任意後見を選ぶことはできません。

「法定後見」は、裁判所に後見人を選んでもらう方法で、認知症になってからでも利用できます。後見人として選ばれるのは、主に弁護士や司法書士などの法律の専門家ですが家族や親族が選ばれることもあります。なお、法定後見には認知症の程度によって「補助」「保佐」「後見」の3種類があります。

■成年後見制度は本人の財産を守る制度

成年後見人制度は本人の財産を守ることを基本にしています。たとえば、「本人と同居するための二世帯住宅を本人のお金で建てたい」といっても、全額は本人の財産から支出することはできません。本人の居住割合によって支出できる金額が変わってきますので、同居する親族の希望を全て叶えることはできません。成年後見で本人の不利益は回避できますが、柔軟な財産管理ができないというデメリットもあります。

![]()

ページのトップへ

ページのトップへ家族信託とは?

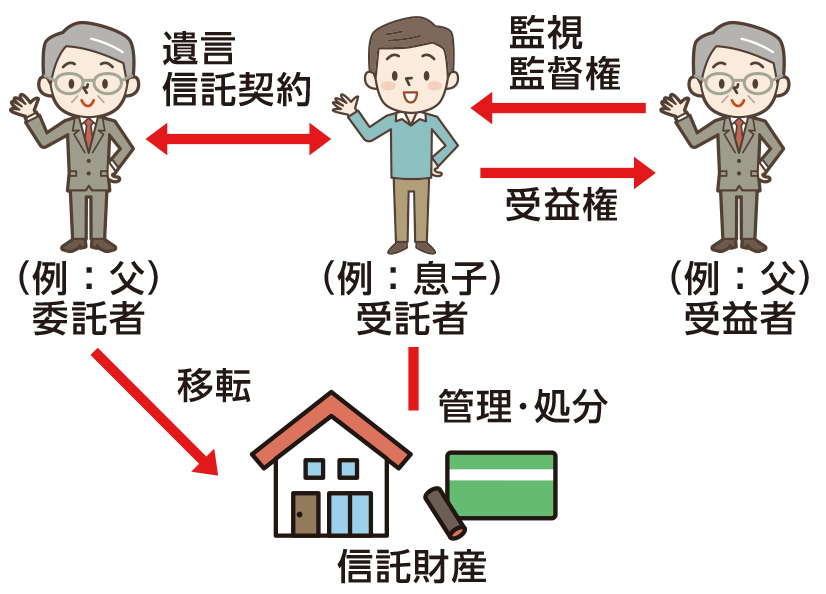

新しい財産管理や相続対策の方法として「家族信託」が注目されています。家族信託とは「家族を信じて自分の財産を家族に代わって管理してもらう制度」です。柔軟な財産管理・運用・処分や本人の望むかたちの相続が可能になります。家族信託には「委託者」「受託者」「受益者」の3人が登場します。

ただ託された人が勝手に使ってしまうかもしれないので、財産の管理・運用・処分についてルールを設け、受託者と受任者が契約を結びます。ルールは法律に反しない範囲で自由に決めることができます。

![]()

家族信託で、できること

万一、認知症になって判断力を失っても、自分の意向通りに財産を管理してもらうことができます。

▼具体的には、

- 「取り決めた契約内容の範囲内で預貯金を活用できる」

- 「自宅を売却して介護費用を工面できる」

- 「実家をリフォームして他人に貸し出す」

- 「財産の相続を明確にしておける」

- 「二次相続(たとえば孫への相続など)も指定できる」

- などのメリットがあります。

![]()

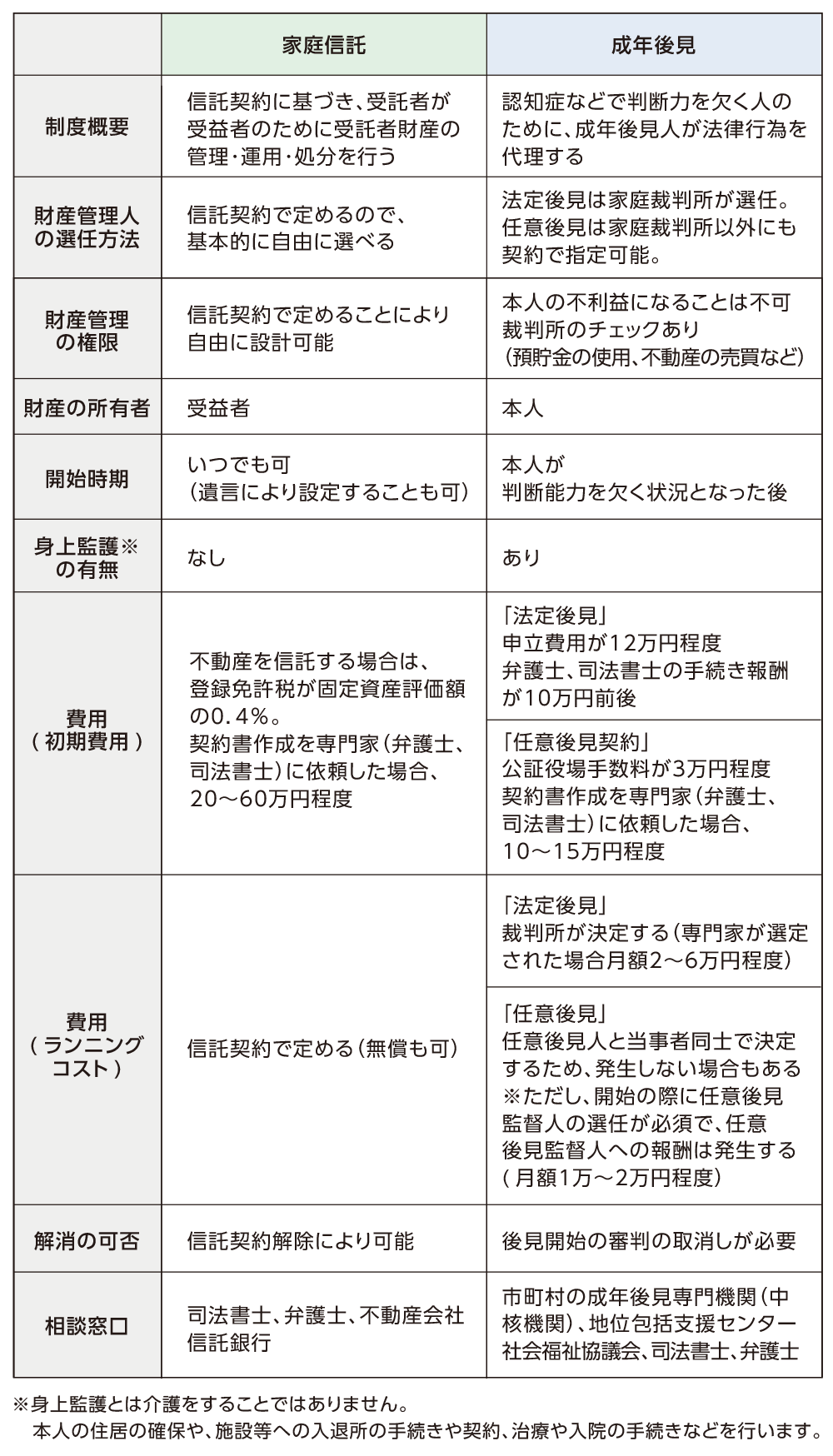

★ 成年後見人と家族信託の主なちがい

成年後見と家族信託には主に次のような違いがあります。ご自身にとってどちらがメリットがあるかをよく検討してみましょう。

▼画像をクリックして拡大

![]()

ヘルスレント関連コラムリンク

監修:司法書士法人ゆずりは後見センター

その他の読み物一覧

-

認知症

こんなとき

どうする?! -

介護用品・

福祉用具の

レンタル

お役立ち情報 -

今すぐ挑戦!

脳トレクイズ -

介護のプロが選ぶ

「私の推し本」 -

簡単レシピ集

「ととのう

ごはん」 -

生活筋力UP

ながら運動 -

役立つコラム

暮らしと

健康ライブラリ -

疾患別

福祉用具の

使い方 -

お悩み別

介護用品の

ご紹介 -

はじめての介護

介護のいろは -

健康の知恵

ヘルスレント

通信 -

生活筋力UP

福祉用具活用術

気になる言葉で記事を検索

気になる言葉で記事を検索

今月よく読まれている記事

今月よく読まれている記事-

タグ一覧

タグ一覧-

![]()

![]()

Copyright(c) DUSKIN CO., LTD All Rights Reserved.