採用情報

-

ホーム

-

商品を探す

-

店舗を探す

-

ご利用案内

-

介護のお役立ち情報

-

採用情報

-

加盟店募集

-

おすすめ商品・特集一覧

-

ケアマネジャーさん向けページ

-

公式SNS

-

お問い合わせ

-

サイトについて

ホーム>介護のお役立ち情報>暮らしと健康ライブラリ>シニアから始める資産運用

シニアから始める資産運用

リタイア後の生活は、一般的に収入より支出が多くなります。年金と預貯金の切り崩しに頼ってしまうと、将来的に資金不足となる可能性があります。貯蓄もいいですが資産運用を考えてみませんか。そこで、今回は今からでも始められる資産運用のおすすめ商品を紹介します。

今からでも始められる4つの資産運用

初めての資産運用は、比較的リスクの低い商品を選ぶとよいでしょう。ただし、資産運用には元本保証および利回り保証がないものもあり、元本割れが生じるリスクがあります。ご購入の際には適切な情報収集と専門家のアドバイスを受け、ご自身で判断し慎重に行いましょう。

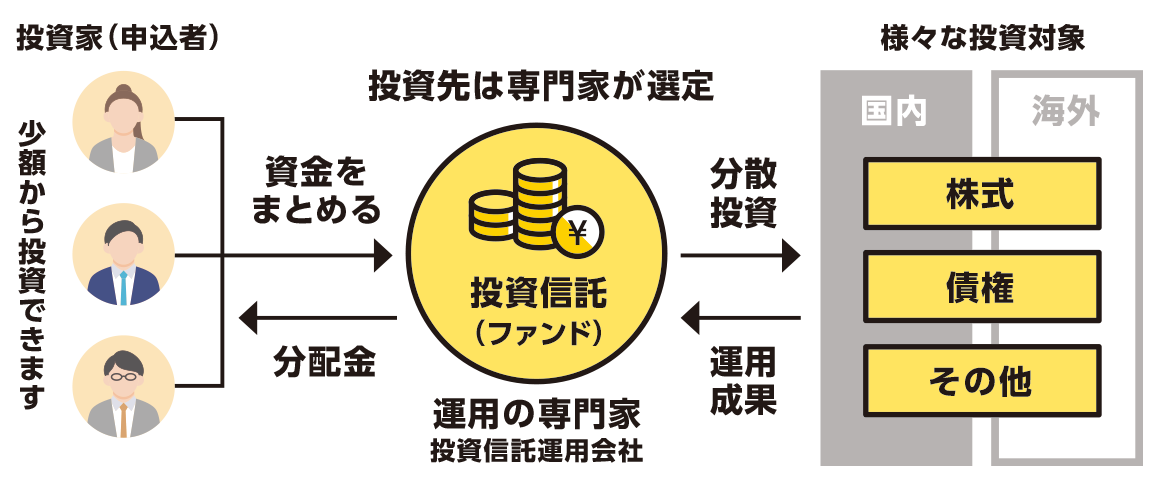

1.投資信託

投資信託は、さまざまな投資家から集めたお金を大きな資金にまとめ、専門家が株式や債権などに投資して運用する金融商品です。証券会社や銀行などで購入できます。メリットは次の3つです。

(1)少額から始められる

投資信託は1万円程度からと、気軽に始められます。

(2)専門家が運用してくれる

投資信託は、専門家であるファンドマネージャーが、投資判断から取引きまで代行してくれます。投資後は、定期的なレポートで運用状況を把握することができます。

(3)分散投資によるリスク軽減

投資信託は、複数に資金を分けて投資することが多いので、株価の下落などのリスクを軽減することができます。特に国内株式、海外株式、国内債券、海外債権、REIT(不動産)、金、石油などに分散して投資するバランスファンドがおすすめです。

2.つみたてNISA(ニーサ)とNISA

つみたてNISAとNISAは、少額投資非課税制度です。投資信託の運用益には約20%の税金がかかりますが、一定期間、非課税になります。つみたてNISAとNISAは、非課税枠と非課税期間です。

つみたてNISAは運用益に課税される税金が最長20年間非課税になります。毎年40万円まで投資でき、資金が必要になった場合は途中で売却することもできます。

NISAは年間投資上限額が120万円で、非課税期間最長5年です。なお、NISAとつみたてNISAは同じ年に併用することができません。なお、つみたてNISAやNISAは銀行や証券会社で購入できます。

なお、2024年1月からは新NISAになり、非課税期間は無期限に変わります。投資上限額も、つみたて投資枠が120万円、成長投資枠が240万円に拡大します。

3.債券

債券には、国が発行する国債や地方自治体が発行する地方債、企業が発行する社債などあります。定期的に利子を受け取れ、満期になると元本が戻ってきます。

国債、地方債は証券会社や銀行、社債は証券会社で購入できます。

4.株式

企業が発行する株式を購入し、株価が上昇したときに売却すると収益を得られます。株式初心者は配当が安定して支払われる銘柄を選び、短期間で売却するのではなく長期的に保有することをおすすめします。株式は証券会社で購入できます。

![]()

ページのトップへ

ページのトップへ★ iDeCo(イデコ)や個人年金保険で収入アップ

公的年金だけでは不安のある人は、iDeCoや個人年金保険に加入してはいかがでしょうか。

iDeCoは自分が積み立てた掛金を、自分で運用する私的な年金制度です。掛金は65歳になるまで拠出可能で、60歳以降に老齢給付金を受け取ることができます(ただし、65歳まで加入できるのは国民年金の被保険者に限ります。会社員で65歳まで働く人は加入できますが、自営業者や専業主婦は60歳以上になると加入できません)。積立中の掛金が

iDeCoは自分が積み立てた掛金を、自分で運用する私的な年金制度です。掛金は65歳になるまで拠出可能で、60歳以降に老齢給付金を受け取ることができます(ただし、65歳まで加入できるのは国民年金の被保険者に限ります。会社員で65歳まで働く人は加入できますが、自営業者や専業主婦は60歳以上になると加入できません)。積立中の掛金が全額所得控除となるほか、運用で得た利益は非課税になります。築いた資産を税金で減らさずにすむという点で有利です。(給付時には税金がかかる場合がありますが、運用中の利息の運用益は非課税です)

全額所得控除となるほか、運用で得た利益は非課税になります。築いた資産を税金で減らさずにすむという点で有利です。(給付時には税金がかかる場合がありますが、運用中の利息の運用益は非課税です)

個人年金保険は、一定期間にわたり保険料を支払えば、契約時に定めた年齢に達すると保険料に応じた年金が受け取れます。

個人年金保険は、一定期間にわたり保険料を支払えば、契約時に定めた年齢に達すると保険料に応じた年金が受け取れます。

まとまった資金がある人は、一時払い終身保険への加入を検討してみてはいかがでしょうか。契約時に保険料を一括で支払い、死亡・高度障害補償が一生涯続きます。加入条件は比較的、厳しくなく、一定期間が過ぎると払込保険料以上の返戻金を受け取れる場合があります。

最近では高齢になっても加入できる保険も増えています。いま加入している保険をチェックし、万一の病気や介護に備えたり、お葬式の費用を準備しておきたい人は、改めて加入を考えてもいいかもしれません。

※資産運用は必ずご自身の責任において、行ってください。

※資産運用には元本保証および利回り保証がなく、元本割れが生じるリスクがあります。ご購入の際には適切な情報収集と専門家のアドバイスを受け、ご自身で判断し慎重に行いましょう。

![]()

ヘルスレント関連コラムリンク

監修:株式会社ソーシャルサービス

NPO法人ら・し・さ 副理事長 橋本秋人

その他の読み物一覧

-

認知症

こんなとき

どうする?! -

介護用品・

福祉用具の

レンタル

お役立ち情報 -

今すぐ挑戦!

脳トレクイズ -

介護のプロが選ぶ

「私の推し本」 -

簡単レシピ集

「ととのう

ごはん」 -

生活筋力UP

ながら運動 -

役立つコラム

暮らしと

健康ライブラリ -

疾患別

福祉用具の

使い方 -

お悩み別

介護用品の

ご紹介 -

はじめての介護

介護のいろは -

健康の知恵

ヘルスレント

通信 -

生活筋力UP

福祉用具活用術

気になる言葉で記事を検索

気になる言葉で記事を検索

今月よく読まれている記事

今月よく読まれている記事-

タグ一覧

タグ一覧-

![]()

![]()

Copyright(c) DUSKIN CO., LTD All Rights Reserved.